Informe de Freenow sobre movilidad corporativa en España 2026

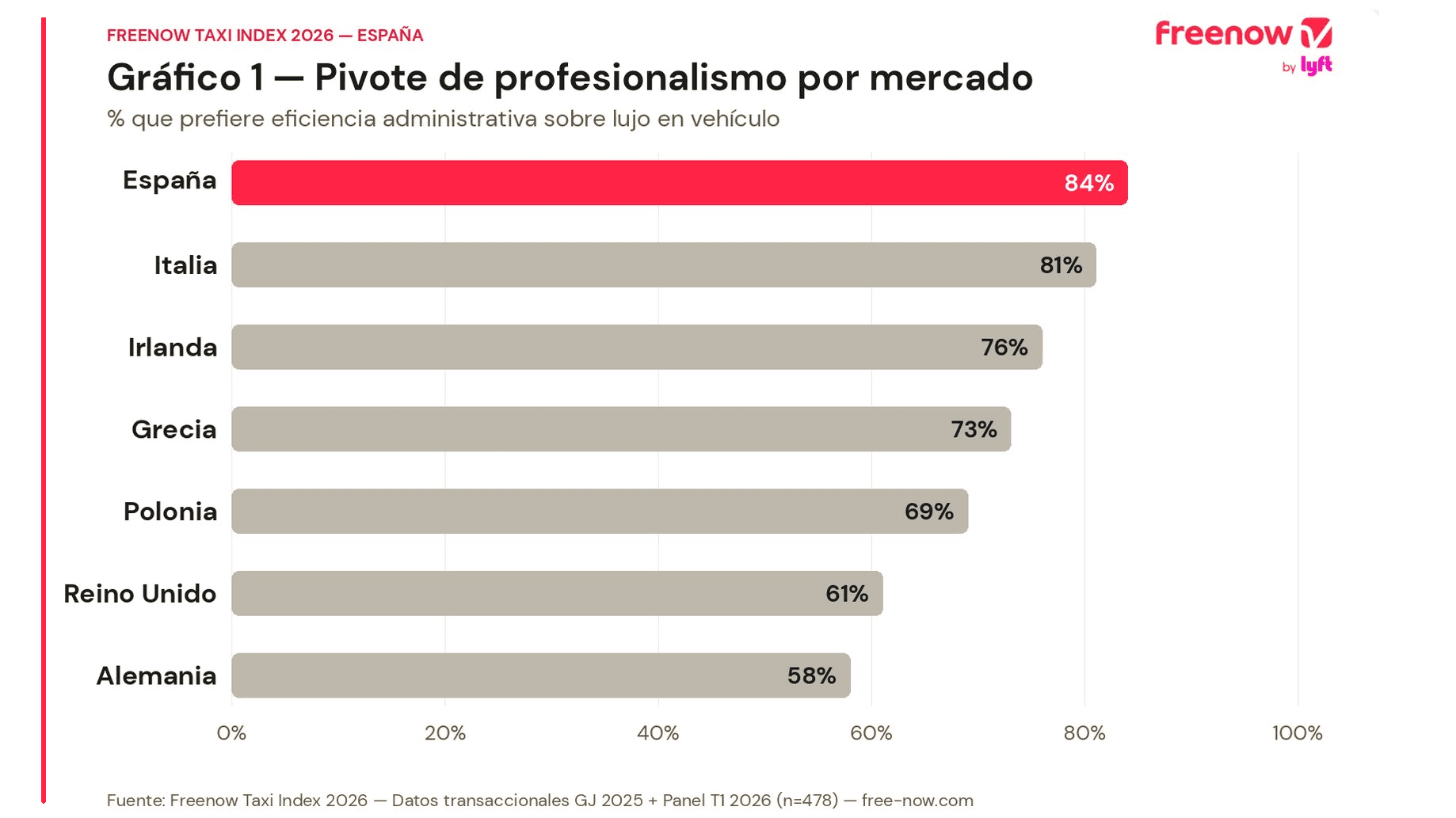

Freenow by Lyft ha analizado el mercado de movilidad B2B en España en 2026. El resultado: para el 84% de los viajeros de negocios españoles, una experiencia digital fluida con gestión automatizada de gastos es más importante que la clase del vehículo o un conductor uniformado - la puntuación más alta de los siete mercados europeos del reporte.

Autor: Victor Alvarez

Victor Alvarez es gerente de investigación de experiencia del cliente en Freenow by Lyft, donde se especializa en el comportamiento del usuario en múltiples mercados, el seguimiento de marcas y el análisis de la movilidad B2B.

Puntos clave

Eficiencia administrativa digital: El 84% de los profesionales corporativos en España prioriza la eficiencia administrativa digital por encima de la clase de vehículo, lo que representa el mayor giro hacia la automatización del flujo de trabajo entre los siete mercados europeos analizados en el primer trimestre de 2026.

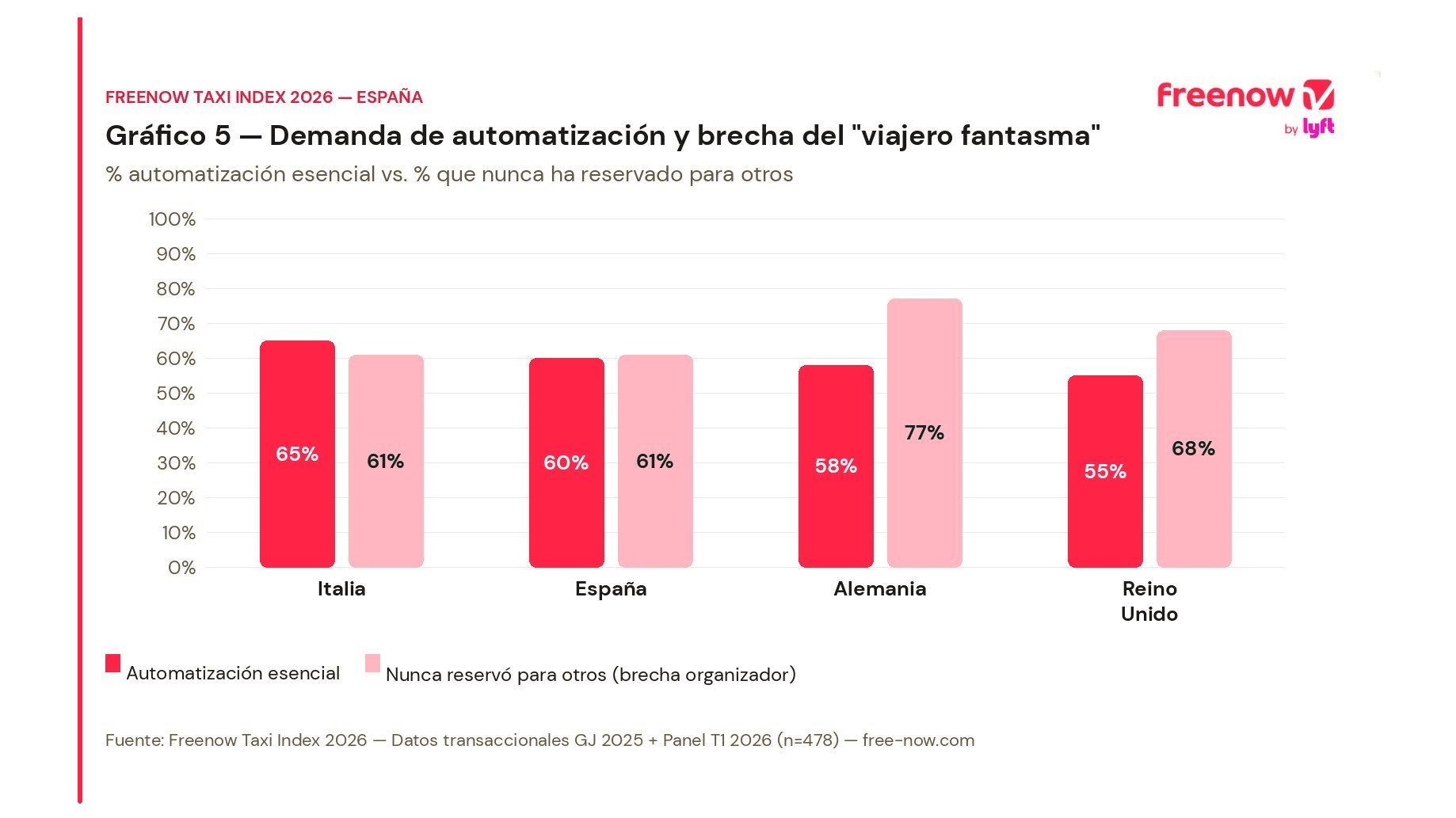

Demanda de automatización: El 60% de los viajeros de negocios españoles encuestados considera que la gestión automatizada de gastos es un beneficio esencial o altamente útil para la flota.

Madrid lidera el volumen B2B: Madrid concentra un 19.5% de cuota de viajes corporativos completados a través de perfiles de negocio integrados, lo que convierte a la capital en el principal centro operativo por volumen B2B en toda España durante el año fiscal 2025.

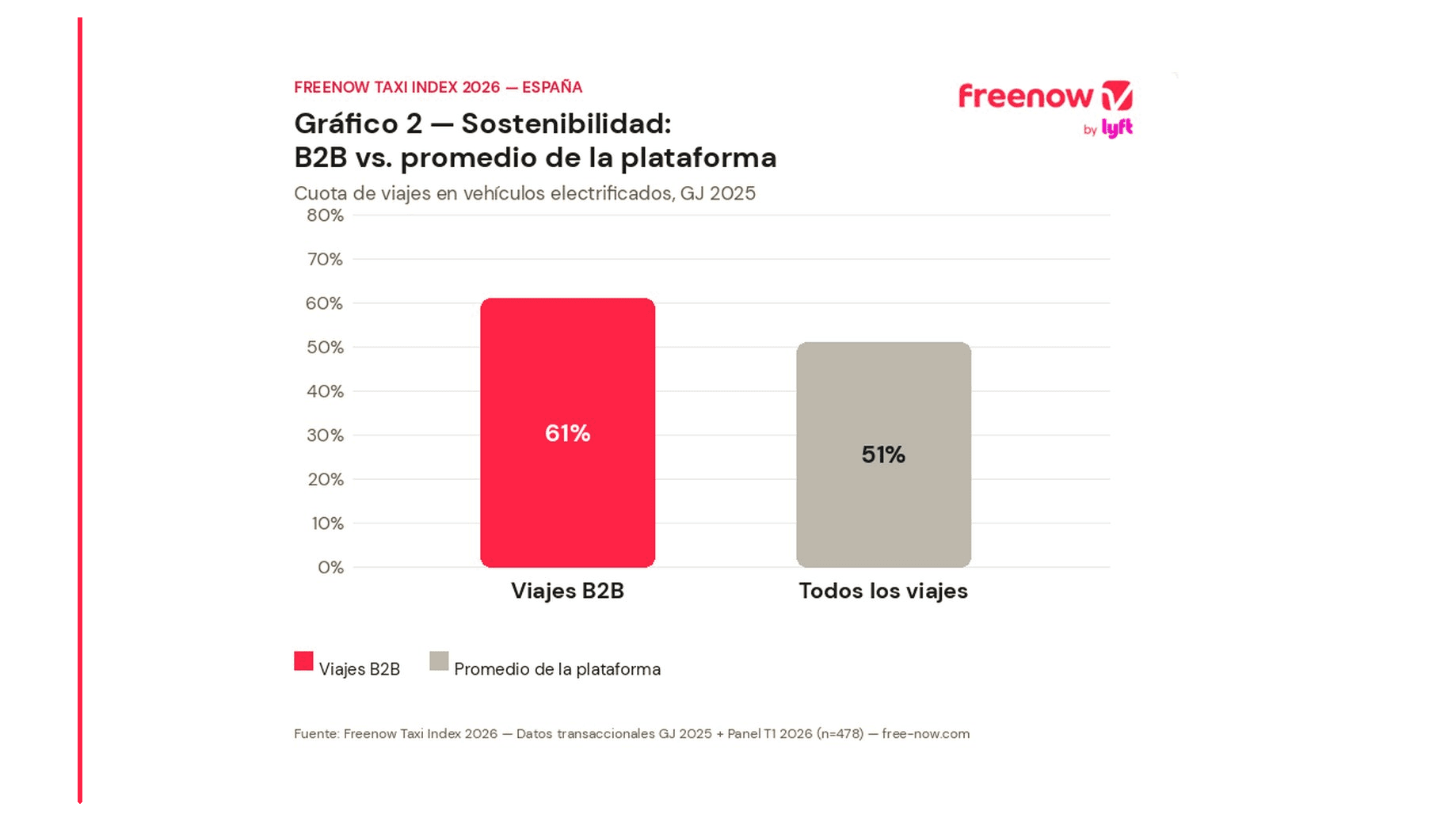

Transición hacia flotas sostenibles: Los viajes corporativos electrificados alcanzaron el 61% de todos los trayectos de negocios completados en la plataforma, lo que respalda los objetivos corporativos de sostenibilidad y los marcos regulatorios urbanos locales.

¿Qué es el informe de movilidad corporativa de Freenow?

El panel interno del primer trimestre de 2026 reunió 2.778 respuestas corporativas válidas en siete mercados europeos, de las cuales 478 corresponden al mercado español - el mayor tamaño de muestra de un solo mercado en todo el reporte. Estos datos se combinan con un medidor de marca trimestral (~600 encuestados españoles por trimestre, Q1 2025 – Q1 2026) y datos transaccionales anonimizados del año fiscal 2025, filtrados para los segmentos B2B e híbridos bajo la aprobación de los equipos de Compliance y Privacidad de Datos.

Esta edición se centra en el mercado español, analizando la movilidad corporativa en Madrid, Barcelona, Valencia y Sevilla a través de tres ejes: eficiencia administrativa, adopción de sostenibilidad y fiabilidad operativa. Puedes explorar los viajes de empresa para ver cómo estas conclusiones se traducen en soluciones concretas.

¿Qué consideran los viajeros de negocios españoles un servicio profesional?

Giro radical hacia la eficiencia digital: El 84% de los viajeros de negocios españoles eligió una experiencia digital de gastos fluida frente a un coche premium y un conductor uniformado, registrando la puntuación más alta en el giro hacia la profesionalidad de cualquier mercado del reporte (panel interno, primer trimestre de 2026, n=478).

Criterios principales de selección: La seguridad, la rapidez y fiabilidad, la facilidad de pago y la calidad del conductor son los cuatro criterios de selección principales para los viajes de negocios en España, disminuyendo significativamente la sensibilidad al precio en comparación con los viajes de ocio.

Demografía del usuario corporativo: El usuario B2B español medio tiene 41 años, la edad media más alta de cualquier mercado del reporte, con un 45% de Millennials, un 28% de la Generación X y un 20% de la Generación Z convergiendo en la misma preferencia por la automatización administrativa.

Diversidad generacional única: España cuenta con la base de usuarios corporativos más diversa a nivel generacional de todo el reporte, agrupando a nativos digitales y profesionales experimentados que comparten una demanda unificada de movilidad digital-first.

El 84% de los viajeros de negocios españoles elige una experiencia digital fluida - con el recibo sincronizado automáticamente - frente a un coche premium y un conductor uniformado, la puntuación más alta en el giro hacia la profesionalidad de cualquier mercado del reporte (panel interno, Q1 2026, n=478).

Seguridad, rapidez y fiabilidad, facilidad de pago y calidad del conductor: estos son los cuatro criterios de selección principales para los viajes de negocios en España. A diferencia de los viajes de ocio, el precio no es el factor decisivo - la logística predecible y la eficiencia administrativa lo son.

A fecha del primer trimestre de 2026, el usuario B2B típico en España tiene una edad media de 41 años, lo que sitúa a España con el perfil de edad media más alto de todo el reporte y la coloca estadísticamente por encima de la línea base europea. El mercado presenta una distribución de edad de un 34% entre 18 y 34 años, un 48% entre 35 y 54 años y un 18% de 55 años o más. Desglosada por generaciones, la base de usuarios corporativos se compone de un 45% de Millennials, un 28% de la Generación X, un 20% de la Generación Z y un 7% de Baby Boomers. Esta composición distingue a España como la base de usuarios corporativos más diversa a nivel generacional de todo el reporte.

¿Cómo gestionan las empresas españolas el pago y la facturación de los viajes de negocios?

Fricción en los reembolsos: El 45% de los pasajeros enfocados en negocios en todos los mercados europeos encuestados todavía paga los viajes de empresa con una tarjeta personal y solicita un reembolso más tarde, lo que representa un problema de productividad en todo el mercado y no una anomalía española.

Demanda de soluciones: El 60% de los viajeros de negocios españoles califica la gestión automatizada de gastos como esencial o útil, la segunda puntuación de demanda más alta de cualquier mercado, solo por detrás de Italia con un 65%.

El fenómeno Ghost Rider: El 77% de los pasajeros de negocios en toda la plataforma opera como Ghost Riders, pagando de forma privada y gestionando los gastos después del viaje; las integraciones de Freenow con SAP Concur y Amadeus Cytric están diseñadas para solucionar esto para la mayoría.

Liderazgo de Sevilla: Sevilla lidera las ciudades españolas en cuota de integración con Concur/Cytric con un 1.0%, por delante de Madrid (0.9%), Barcelona (0.9%) y Valencia (0.5%), lo que deja un margen de crecimiento significativo considerando la señal del 84% en el giro hacia la profesionalidad en España.

Organizadores activos: El 39% de los profesionales españoles ha reservado activamente viajes para un compañero, cliente o invitado a través de su cuenta de trabajo, lo que convierte a España en la segunda base de usuarios organizadores más activa del reporte después de Alemania.

El 77% de los viajeros corporativos en España sigue pagando los desplazamientos de su propio bolsillo y tramitando el reembolso después - un problema sistémico que genera fricción tanto para los equipos de contabilidad como para los propios empleados.

El 60% de los viajeros de negocios españoles califica la eliminación automatizada de gastos como esencial o muy útil (panel interno, Q1 2026) - la segunda puntuación más alta del reporte, solo por detrás de Italia con un 65%.

Los datos transaccionales localizados del año fiscal 2025 demuestran cómo estas integraciones están comenzando a escalar en los principales centros económicos españoles. Sevilla cuenta actualmente con la mayor cuota de integración en España.

Si bien estas cifras iniciales son más bajas que los puntos de referencia establecidos en el mercado alemán, como Fráncfort con un 5.7%, esta variación no indica una debilidad operativa. Al contrario, representa un margen de crecimiento de mercado muy significativo.

Más allá de los viajeros individuales, las cuentas corporativas españolas demuestran una madurez operativa avanzada a través de la reserva activa de viajes para terceros. En el panel interno del primer trimestre de 2026, el 61% de los encuestados españoles declaró que nunca había reservado un viaje para un compañero, cliente o invitado a través de su cuenta de trabajo en los últimos tres meses. Esto significa que el 39% restante sí lo ha hecho, marcando la segunda tasa de "nunca" más baja entre los siete mercados indexados, por detrás de Alemania con un 77%. Esto sitúa a los usuarios corporativos españoles como la segunda base de usuarios organizadores más activa de Europa.

Tabla: Cuota de integración de SAP Concur y Amadeus Cytric

Ciudad | Cuota de integración de SAP Concur y Amadeus Cytric (Año fiscal 2025) |

Sevilla | 1.0% |

Madrid | 0.9% |

Barcelona | 0.9% |

Valencia | 0.5% |

¿Qué impacto medioambiental tienen los viajes de negocios con Freenow?

Liderazgo en viajes corporativos: El 61% de todos los viajes B2B de Freenow fueron electrificados, superando el promedio del 51% de la plataforma en todos los segmentos (Informe de Sostenibilidad 2025).

Crecimiento estructural de la oferta: El 69% de los vehículos nuevos incorporados a la plataforma en 2025 fueron electrificados, lo que aumentó la oferta de flotas electrificadas disponible para las cuentas corporativas españolas.

Movilidad compartida sostenible: El 79% de los viajes en vehículos compartidos fueron totalmente electrificados.

Impacto concentrado en Madrid: La cuota de perfil B2B del 19.5% de Madrid la convierte en el centro de viajes corporativos de mayor densidad en España, y en la ciudad donde la electrificación de la flota ofrece el mayor impacto inmediato en los informes corporativos de carbono.

Hito en la infraestructura de recarga: El 55% de los 1,725 conductores encuestados en 7 mercados cita la ansiedad por la autonomía como la principal barrera para la electrificación total; la respuesta de Freenow se centra en mejorar la infraestructura de carga y el soporte operativo para los conductores independientes.

El 61% de todos los viajes B2B de Freenow en España se completaron en vehículos electrificados en el año fiscal 2025 - 10 puntos porcentuales por encima de la media de la plataforma y una base operativa concreta para las empresas con obligaciones de reporte de CO2.

Maximizar el ROI ambiental de estos trayectos requiere alinear vehículos ecológicamente sostenibles con áreas de alta densidad de viaje. En España, esta optimización se centra estrechamente en la capital, donde las cifras transaccionales del año fiscal 2025 revelan que Madrid mantiene la mayor cuota de perfil de negocio de cualquier ciudad española con un 19.5%. Debido a que Madrid representa la mayor concentración de volumen de viajes corporativos en el país, el despliegue de taxis electrificados aquí genera el beneficio más inmediato y sustancial para los informes corporativos de gases de efecto invernadero. Por el contrario, Sevilla presenta una estructura de rutas altamente intensiva en tránsito, registrando la cuota de viajes al aeropuerto más alta del país con un 11.7% y una cuota de viajes a la estación de tren del 14.3% durante el año fiscal 2025.

Escalar esta oferta eléctrica requiere abordar las limitaciones prácticas de infraestructura que enfrentan actualmente los operadores independientes. Una encuesta del reporte realizada a 1,725 conductores en siete mercados europeos reveló que el 55% de los proveedores de transporte identifican la ansiedad por la autonomía como el principal obstáculo que les impide hacer la transición hacia vehículos totalmente electrificados.

¿En qué se diferencia el comportamiento de los usuarios B2B y B2C en Freenow España?

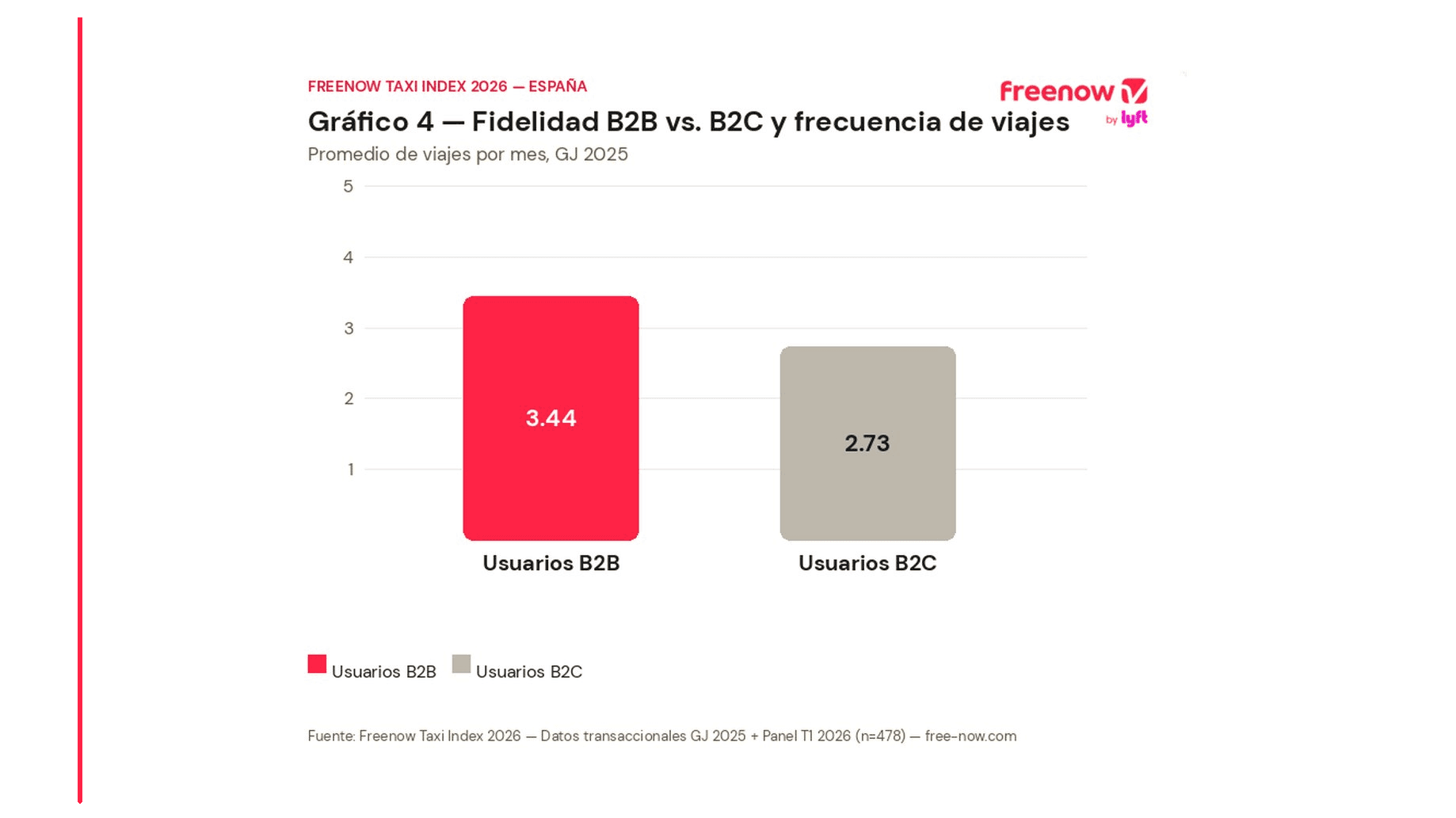

Frecuencia de viajes: Los usuarios B2B completan una media de 3.44 viajes al mes frente a los 2.73 de los usuarios B2C, lo que hace que los titulares de cuentas corporativas sean un 33% más leales que los usuarios de ocio (datos transaccionales del año fiscal 2025).

Concentración corporativa: Madrid lidera todas las ciudades españolas con una cuota de perfil B2B del 19.5%, la mayor concentración de viajes corporativos del país; la cuota del 12.3% de Sevilla supera tanto a Barcelona (7.5%) como a Valencia (7.2%) a pesar de su menor tamaño.

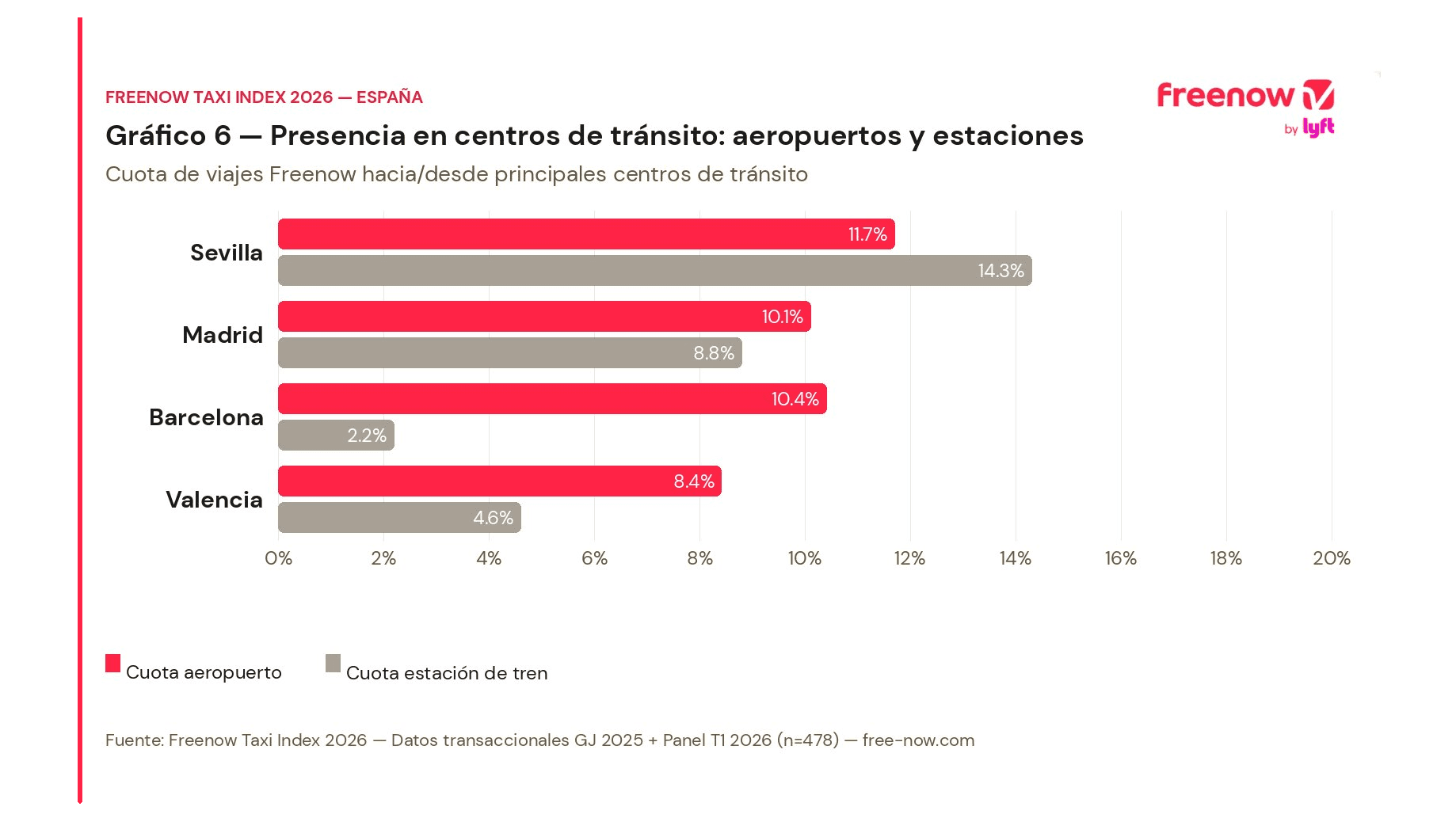

Nodos de tránsito: Sevilla tiene la mayor huella combinada de nodos de tránsito de cualquier ciudad española, registrando una cuota de aeropuerto del 11.7% y una cuota de estación de tren del 14.3% en el año fiscal 2025, lo que representa las rutas corporativas más intensivas en tránsito del mercado.

Dependencia del transporte aéreo: La cuota de estaciones de tren de Barcelona se sitúa en solo el 2.2%, la más baja de cualquier ciudad española, lo que refleja una mayor dependencia corporativa de los viajes aéreos para las conexiones de larga distancia en comparación con Madrid (8.8%) o Sevilla (14.3%).

Robustez estadística: El panel interno de España es el más sólido estadísticamente del reporte, con 478 respuestas válidas: Madrid (240), Barcelona (182), Valencia (56), estando Sevilla representada únicamente a través de datos transaccionales.

Fidelidad y frecuencia de viajes

Los usuarios B2B completan una media de 3,44 viajes al mes frente a los 2,73 de los usuarios B2C - y son un 33% más fieles, un patrón consistente que refleja el efecto de retención de las integraciones de facturación automática y tarjeta de empresa.

Cuota de perfil B2B por ciudad española

Las cuentas corporativas integradas están fuertemente concentradas en el centro político y financiero del país. Madrid domina con una cuota del 19.5% del transporte con perfil de negocio, posicionándose como la principal potencia comercial del territorio. Curiosamente, Sevilla mantiene una cuota del 12.3%, superando tanto a Barcelona como a Valencia a pesar de tener una huella municipal global más pequeña.

Sevilla tiene la mayor huella combinada de nodos de tránsito de cualquier ciudad española: 11,7% de cuota de aeropuerto y 14,3% de cuota de estación de tren en el año fiscal 2025 - las rutas corporativas más intensivas en tránsito del mercado. Barcelona y Madrid tienen cuotas aeroportuarias casi idénticas, pero su integración ferroviaria diverge: la cuota de estaciones de tren de Barcelona es de solo el 2,2%, lo que refleja una mayor dependencia del avión para las conexiones de larga distancia.

El panel interno del primer trimestre de 2025 reunió 2.778 respuestas corporativas válidas en siete mercados europeos. De ellas, 478 corresponden al mercado español - el conjunto de datos de un solo mercado más grande y robusto de todo el reporte.

Dentro de la muestra a nivel de país, la distribución de los encuestados abarca tres de los principales motores económicos, aportando Madrid por sí sola 240 respuestas, seguida de Barcelona con 182 respuestas y Valencia con 56 respuestas.

Tabla: Cuota de perfil B2B por ciudad española

Ciudad | Cuota de perfil B2B (Año fiscal 2025) |

Madrid | 19.5% |

Sevilla | 12.3% |

Barcelona | 7.5% |

Valencia | 7.2% |

Tabla: Cuota de aeropuerto y costa de estación de tren

Ciudad | Cuota de aeropuerto (Año fiscal 2025) | Cuota de estación de tren (Año fiscal 2025) |

Sevilla | 11.7% | 14.3% |

Barcelona | 10.4% | 2.2% |

Madrid | 10.1% | 8.8% |

Valencia | 8.4% | 4.6% |

Metodología y transparencia de datos

Triangulación de datos: Tres fuentes de datos triangulan cada hallazgo: un panel de seguimiento de marca externo, una encuesta interna de CRM y datos transaccionales anonimizados del año fiscal 2025.

Muestra del panel externo: El panel externo se realizó trimestralmente desde el primer trimestre de 2025 hasta el primer trimestre de 2026, captando aproximadamente 600 encuestados corporativos españoles por trimestre sobre notoriedad, consideración y comportamiento de pago.

Liderazgo en panel interno: Se recopilaron 478 respuestas válidas del panel interno en el primer trimestre de 2026 a través de una encuesta de Qualtrics de cinco preguntas -la muestra de un solo mercado más grande del reporte europeo- cubriendo Madrid, Barcelona y Valencia.

Cumplimiento estricto de privacidad: Los datos transaccionales cubren el año fiscal 2025 por completo, filtrados para los segmentos B2B e híbridos, aprobados por los equipos de cumplimiento y privacidad de datos, con cero información de identificación personal incluida.

La base estadística de este reporte se apoya en la triangulación analítica de tres flujos de datos diferenciados para garantizar una precisión y transparencia absolutas. El primer componente es un panel externo que realiza un seguimiento de los cambios macro del mercado a través de un medidor de marca online. Implementado como una encuesta trimestral rodante desde el primer trimestre de 2025 hasta el primer trimestre de 2026, este panel capta las respuestas de aproximadamente 600 profesionales corporativos españoles cada trimestre. Este conjunto de datos proporciona indicadores de base para la notoriedad asistida de marca, las curvas de consideración, el comportamiento de pago a nivel macro y el uso general de la plataforma corporativa.

El segundo marco central es un panel interno recopilado durante el primer trimestre de 2026. Este estudio cuantitativo utilizó una encuesta dirigida de cinco preguntas distribuida a través del CRM corporativo mediante Qualtrics a usuarios verificados de Freenow by Lyft en toda España. El despliegue generó 478 respuestas válidas, lo que lo convierte en la muestra de panel de un solo mercado más grande de todo el reporte. Geográficamente, este conjunto de datos representa centros económicos regionales clave, comprendiendo 240 respuestas de Madrid, 182 de Barcelona y 56 de Valencia. El panel evalúa los factores de comportamiento especializados, incluyendo la frecuencia de uso del taxi, los flujos de trabajo de los organizadores externos, los mandatos de sostenibilidad, la definición de tránsito profesional y el valor operativo de la automatización de gastos.

Finalmente, las percepciones subjetivas se verifican utilizando datos transaccionales empíricos que abarcan todo el año calendario 2025. Este conjunto de datos operativos aísla los trayectos completados dentro de los segmentos de usuarios B2B e híbridos.

Los promedios agregados se controlan a través de métricas clave a nivel de ciudad, que incluyen los tiempos de espera promedio en horas punta y fuera de horas punta, la cuota de perfil de negocio, la concentración de tráfico en aeropuertos y estaciones de tren, y las tasas de integración central de los sistemas SAP Concur o Amadeus Cytric. Todos los datos de propiedad exclusiva han sido revisados exhaustivamente y aprobados por los equipos internos de cumplimiento y privacidad de datos para garantizar la total exclusión de información de identificación personal.

Habla con nuestro equipo hoy

- Control de costes: garantiza el cumplimiento de tus políticas de viaje corporativas

- Facturación flexible: simplifica la gestión con ciclos de facturación a medida.

- Puesta en marcha sencilla: asegura una integración sin fricciones para toda tu plantilla.

- Sostenibilidad: alcanza tus objetivos ESG con un seguimiento detallado de las emisiones de CO2.

Preguntas frecuentes

¿Qué es el Freenow informe de movilidad corporativa?

El Freenow informe de movilidad corporativa es un proyecto de investigación respaldado por datos y de alta autoridad diseñado para rastrear las tendencias del transporte terrestre corporativo, la fiabilidad operativa y las preferencias de los trabajadores en los mercados europeos. Esta edición específica se centra exclusivamente en España, analizando datos transaccionales y de comportamiento de Madrid, Barcelona, Valencia y Sevilla. Las perspectivas cualitativas están respaldadas por un panel interno de 478 encuestados corporativos españoles, lo que establece a España como el conjunto de datos de un solo mercado más grande de todo el reporte.

¿Cómo ayuda Freenow a las empresas españolas a gestionar los gastos de viajes de negocios?

Freenow elimina la fricción del reembolso manual al integrarse directamente con las herramientas empresariales de gestión de gastos, específicamente con SAP Concur y Amadeus Cytric. Esta sincronización automatizada se alinea directamente con la demanda de los trabajadores, ya que el 60% de los viajeros de negocios españoles clasifica la eliminación automatizada de gastos como un beneficio de flota esencial o altamente útil. Los datos transaccionales del año fiscal 2025 muestran que Sevilla lidera las ciudades españolas con una cuota de integración del 1.0%, seguida de cerca por Madrid con un 0.9%.

¿Qué porcentaje de los viajes de negocios de Freenow en España se realizan en vehículos electrificados?

A fecha de 2026, los trayectos totalmente electrificados representaron el 61% de todos los viajes corporativos completados en la plataforma, superando la línea base combinada de la plataforma para clientes particulares y corporativos del 51%. Esta alta proporción de tránsito de menores emisiones ayuda directamente a las empresas españolas a reducir sus emisiones corporativas de alcance 3 y a alcanzar los objetivos de informes ambientales.

¿Qué es lo que más valoran los viajeros de negocios españoles en un servicio de taxi?

Los profesionales corporativos en España priorizan en gran medida la eficiencia administrativa, con un 84% de los viajeros encuestados (líder en el reporte) que eligen flujos de trabajo de facturación automatizada y sincronización digital por encima de una clase de vehículo premium. Cuando los equipos de compras evalúan la ejecución sobre el terreno, la seguridad, la rapidez y fiabilidad, la facilidad de pago y la calidad del conductor se clasifican de forma definitiva como los cuatro principales criterios de selección de vehículos. Como consecuencia, la sensibilidad al precio disminuye significativamente para los usuarios de la fuerza laboral española en comparación con los segmentos típicos de transporte de ocio.